Oznake

bruto, Flat tax, Imunološki zavod, neto, plaća, porez na dohodak, porezni sustav, povrat poreza, prirez, progresivni porez

Na početku odmah i odgovor: Zbog progresivnog poreznog sustava.

Ako kojim slučajem niste upoznati sa tim sustavom, a takav imamo u Hrvatskoj, sukladno Zakonu o porezu na dohodak, dovoljno je da znate barem sljedeće – To je način oporezivanja koji veće plaće radnika kažnjava primjenom sve većih poreznih stopa.

Ako vas zanima malo više od toga, recimo kako se to primijenjuju porezne stope (i u kojem postotku), a ovisno o visini plaće red je da pogledamo Zakon, koji kaže da se porez plaća po stopi od 12% na poreznu osnovicu do visine 2.200,00 kuna, po stopi od 25% na razliku porezne osnovice između 2.200,00 kuna i 13.200,00 kuna te po stopi od 40% na poreznu osnovicu iznad 13.200,00 kuna. Usput rečeno “Porezna osnovica” je iznos kojeg dobijemo nakon što od bruto plaće oduzmemo doprinose za mirovinsko osiguranje te osobni odbitak (poreznu olakšicu). Doprinosi za mirovinsko iznose 20% bruto plaće (15% za I.stup + 5% za II. stup), dok iznos osobnog odbitka ovisi o raznim faktorima (npr. broju djece, stupnju invalidnosti…) međutim svakome je priznat osnovni osobni odbitak u iznosu od 2600 kuna. U svakom slučaju taj dio vaše plaće, nakon što se oduzmu doprinosi za mirovinsko, neće biti oporezovan već samo preostala razlika i to samo ukoliko je veća od 2600 kuna (npr. kod minimalca razlika bruto-mirovinsko-osobni odbitak je manja od nule pa se ta plaća uopće ne oporezuje).

Za detaljnije od ovoga molim vidite tekst “Što je bruto, a što neto plaća?”

Zakon svakom radniku jamči pravo na 12 osobnih odbitaka godišnje, odnosno jedan odbitak mjesečno. Ako imate više primitaka unutar jednog mjeseca oporezivi iznosi nastavljat će se na one prethodne te razrezivati po sve većim poreznim stopama, dakako ovisno o samom zbroju primitaka (npr. ako unutar mjeseca primite par puta po 100 kuna i dalje nećete platiti niti kune poreza, međutim ako primite par puta po 7000 kuna ući ćete sa zadnjim primitkom i u poreznu stopu od 40%).

U slučaju radnika Imunološkog problem je nastao upravo zbog te prakse odnosno zbog progresivnog poreznog sustava zahvaljujući kojemu su se njihove zaostale plaće stale prelijevati u sve više porezne razrede te im tako zbog progresivnih poreznih stopa (12%, 25% i 40%) odnositi iz ruku sve veći dio očekivanog neto dohotka. Kažu “nepravda”. I jest. Bez daljnjeg. Progresivni porezni sustav je opipljivo nepravedan i kao takav, a sukladno Ustavu koji kaže da se porezni sustav mora temeljiti na pravednosti, trebao bi biti ukinut i zamijenjen sustavom ravnomjernog oporezivanja poznatijim još pod nazivom “flat tax”. Nepravdu koju su na svojoj koži ovih dana osjetili radnici Imunološkog zavoda svakog mjeseca osjećaju mnogi drugi radnici čiji je dohodak oporezivan progresivno.

Vizualizirajmo to što se desilo radnicima Imunološkog, a dešava se otkako je Hrvatske (i progresivnog poreznog sustava) mnogim drugim radnicima:

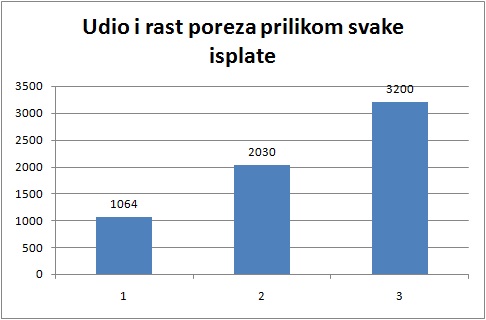

Za primjer uzmimo hipotetskog (ali moguće stvarnog) radnika Imunološkog zavoda s bruto plaćom od 10.000 kuna kojemu su tijekom kolovoza isplaćene tri plaće te su za svaku obračunati doprinosi te porez i prirez u skladu sa zakonom te progresivnim modelom oporezivanja. Uzmimo u obzir zagrebački prirez od 18% te osnovni osobni odbitak od 2600 kuna (dakle naš radnik nema djece, nije invalid, samac je, ili jednostavno rečeno nema pravo na korištenje ikoje porezne olakšice). Njegova neto mjesečna plaća iznosi 6.744,48 kuna. Platio je 1.255,52 kune poreza i prireza, te 2000 kuna doprinosa za mirovinsko. Neto + porez i prirez + mirovinsko = 10.000 kuna, što vidimo u prvom stupcu prikazane tabele (stupac 1. isplata (10000 kuna)):

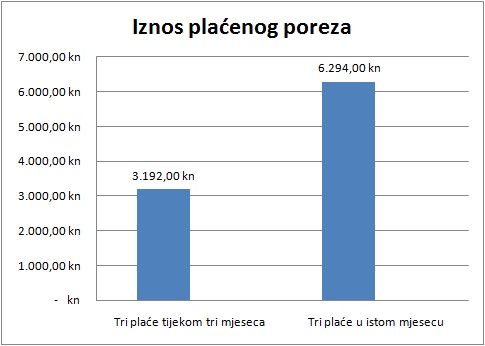

Da je poslodavac uredno isplaćivao plaće tijekom tri mjeseca, za svaki mjesec jednu plaću, naš radnik zaradio bi neto ukupno 20.233,44 kune. Što je zbroj tri neto mjesečne plaće od spomenutih 6.744,48 kuna. No kako poslodavac nije uredno izvršavao svoje obveze već sa zakašnjenjem (ovdje ne ulazim u razloge jer razmatramo učinke progresivnog poreza, a ne promašenih politika i lošeg upravljanja tvrtkom), desilo se to da je ovaj isplatio tri plaće unutar jednog mjeseca. Zbog ranije opisane karakteristike progresivnog sustava oporezivanja svaka nova plaća unutar mjeseca obračunavala se prema sve većim poreznim stopama. Tako je na drugoj isplati (stupac 2. isplata (10000 kuna)) kumulativno porez narasao na čak 3.094 kune, što je preko 2000 kuna više nego u slučaju redovne mjesečne plaće, a na trećoj isplati (stupac 3. isplata (10000 kuna)) na šokantnih 6.294 kune. Tijekom tri redovne mjesečne plaće suma poreza i prireza iznosila bi 3.192 kune što je duplo manje nego što ispada kod obračuna tri plaće unutar jednog kalendarskog mjeseca.

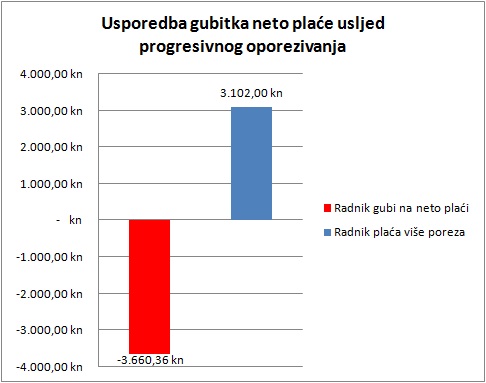

Usporediv s time je gubitak neto plaće kojeg će osjetiti radnik. On neće zaraditi očekivane 20.233,44 kune (3 neto plaće) već 16.573,08 kuna, što je 3.660,36 kuna manje. Gotovo pola mjesečne plaće odnijela je država zahvaljujući progresivnom poreznom sustavu, i kao što rekoh u uvodu – kaznila radnika zbog toga što je radio i zaradio više.

Ovdje imamo još neke grafičke prikaze koji su izvedeni iz gornje tabele:

- Prikaz kako se neto plaća smanjuje zbog kumulativnog obračuna i progresivnog sustava

- Udio i rast poreza prilikom svake pojedine isplate unutar kalendarskog mjeseca

- Usporedba iznosa tri neto plaće kod obračuna tijekom tri kalendarska mjeseca i unutar istog kalendarskog mjeseca

- Usporedba iznosa plaćenog poreza kod obračuna tijekom tri kalendarska mjeseca i unutar istog kalendarskog mjeseca

- Usporedba gubitka neto plaće usljed progresivnog oporezivanja

Za detaljni uvid u podatke i izračun budite slobodni poslužiti se ovim excelom.

Zaključak:

Ipak, ukoliko tijekom 2015. godine dobiju očekivanih 12 plaća radnici Imunološkog zavoda mogu doći do razlike poreza i prireza koju su preplatili usljed obračuna više plaća u jednom kalendarskom mjesecu. Poslodavac ima zakonsku obvezu na zadnjoj isplatnoj listi za 2015. godinu obračunati i godišnji porez, što znači “raspeglati” njegove primitke tokom godine kroz 12 osobnih odbitaka na koje ima pravo. Ako to ne učini onda do svojeg novca mogu samo ako podnesu godišnju poreznu prijavu (ovo vrijedi samo u slučaju da su svi doprinosi uredno plaćeni te da radnik nije imao drugih prihoda. Jer drugih prihoda prema zakonu ima svakojakih, baš kao i metoda oporezivanja istih, pa je tu mogućnost povrata poreza relativna i treba se utvrditi od slučaja do slučaja).

U slučaju kojeg razmatramo država će izvršiti povrat preplaćenog poreza, negdje tijekom 2016. godine. Dakle radnici će doći do svojeg novca ali će se morati strpiti. Strpljenje je potrebno također zbog poreznog sustava koji je progresivan u slučaju dohotka od nesamostalnog rada ali i vrlo šarolik u pogledu drugih oblika rada za koje se primijenjuju specifične metode obračuna poreza.

Sve to komplicira postupak usklađivanja sa poreznim zakonima i regulativom, sustav zahtjeva kolosalnu birokraciju, inertan je i kao takav nevaljao. Porezni sustav potrebno je pojednostaviti, a flat tax je u tom pogledu najjednostavnije rješenje. Uskladiti se sa flat tax sustavom jeftinije je, brže i transparentnije od postojećeg progresivnog sustava.

Osim toga bilo bi krajnje korektno od Porezne uprave da svakom poreznom obvezniku koji je preplatio porez i prirez bez posebne zamolbe i komplikacija vrati preplaćeni iznos. Ovako kako je to danas postavljeno ona će taj višak nonšalantno zadržati za sebe (državu), a što ste lošije upoznati sa poreznim sustavom to je incidencija takve prakse veća, što ide na ruku vlasti (kojoj dajete taj novac na raspolaganje) ali ne i vama (koji gubite vlastiti novac). I u tom smislu govorimo o nepravdi koja se dešava unutar postojećeg poreznog sustava i koju, ponavljam, Ustav ne tolerira. Svim dionicima vlasti, zakonodavnoj, izvršnoj i sudskoj, mogu reći tek “molim vas, zamislite se malo nad sustavom kojeg ste izgradili”.

Svako dobro,

vaš Kapitalac

Mali dodatak. Poslodavac je obavezan obračunati godišnju obavezu poreza na zadnjoj oporezivoj isplati u godini (najčešće je to plaća za studeni) tako da radnici ipak ne moraju podnositi poreznu prijavu, razlika će biti vraćena u prosincu. Više detalja na http://www.isplate.info/godisnji-obracun-poreza-i-prireza.aspx

Bez obzira na ovo, (progresivni) porez je pljačka 🙂

U pravu si, zaboravio sam na to, dodao sam u tekst 🙂

Naravno da je progresivni porez pljačka, a sigurno je i jedan od ključnih razloga zašto se u 70% privatnih firmi u HR plaća isplaćuje na način da se minimalac ispalti preko računa (praktički bez poreza i minimalnim doprinosima) a ostatak na ruke (naravno, bez ikakvih prihoda i poreza). Slično je i npr. sa zdravstvenim gdje ljudi s minimalcem plaćaju neku siću za zdravstveno, a sljudi s uredno prijavljenim plaćama plaćaju tisuće kuna no naravno kada ti treba zdravstvena usluga je ista. Gdje je tu poštenje? Zašto osnovno zdravstveno osiguranje nema flat iznos?

Takav porezni bič dobro poznamo mi seljaci korisnici “kapitalnih subvencija”, IPARD-a, SAPARD-a, subvencija ruralnog razvoja. Mnogi su iz neobaviještenosti ostali neugodno iznenađeni, čak i u ozbiljnim problemima nakon konačnog godišnjeg poreznog rješenja.

(subvencije ulaze u prihod, prekratka amortizaciona stopa….).

Ono što ja stalno govorim je to da je država sve ono što njoj donosi novac “automatizirala” ili barem poluatomatizirala. Ako već nema zakona kojim se to regulira, sasvim je dovoljno obično “mišljenje” ili neki izmišljeni arbitrarni propis. Nema veze što je to protuustavno, poslužit će svrsi par godina, a onda sve iznova. Ali ako treba izvršiti obrnuti proces, i ispraviti nepravdu, tada je potrebno posegnuti za “pravnim ljekom”, natezati se godinama po sudovima, dokazivati, obijati vrata do vrata, i tako u nedogled bez kraja i konca.

Zanimljiv je takav pristup stvarima. To je ono što se u inžinjerstvu zove jednosmjerni ventil, ili u biologiji osmoza. Za odvijanje stvari u jednom smjeru nema problema, ali za reverzibilan proces je potrebno uložiti ogromnu energiju….

To licemjerje da državi njene vlastite institucije (sudovi) nisu dovoljno dobre (znaju kako stoje stvari), pa ih glatko i redovno zaobilazi kada je njoj u interesu je ustvari realan prikaz pravog stanja društva. I moralne prirode i legitimiteta onih snaga koje žive od tuđeg novca.

Sada nedavno, prije neki dan, je netko od političara laprdao kako će smanjiti te visoke progresivne poreze i da će time zadržati visoko kvalificirani kadar u zemlji.

Moja poruka je da se ne trebaju truditi jer će sada kada smo u EU, i kada je moguće za mnoge perspektivne poslove biti zaposlen vani a fizički raditi ovdje ovo potpuno nepotrebno. Bolje da poreze podignu na 100% i time konačno prestanu glumiti zabrinute dobričine.

Samo se nadam da nam takvi odjednom ne počnu raditi “usluge”. E onda smo stvarno naj*bali…..

Porez na plaću je čista pljačka, i kriminalna djelatnost, zato jer plača ne predstavlja plodove rada, već samo brojku – informaciju o tome koliko je netko zaslužio uživati. Ono što porez na plaću radi jest kažnjavanje rada. Ako je netko zaradio za plaću od 10.000 kuna ili potvrdu za 1.000 sati ili bon za 100 sindikalnih košarica, država će kazniti radnika tako da će uzeti 4.000 kuna, potvrdu za 400 radnih sati ili bon za 40 sindikalnih košarica. U slučaju da kazna od 40% nije radniku dovoljno ogadila kune/potvrde/bonove te ih ne želi što prije potrošiti već ih želi sakupiti dovoljno da postane vlasnik kapitala, država ga dodatno kažnjava s oko 2-3% godišnje kazne koja se zove inflacija. Zašto država kažnjava rad umjesto da samo povisi za dvostruko poreze na potrošnju, PDV i trošarine? Što se dobiva time osim kompliciranog poreznog sustava? Takva kriminalna djelatnost koju provodi država ima za posljedicu 1. nezaposlenost 2. niži životni standard 3. nemogućnost da radnici postanu vlasnici kapitala ako žele 4. povećanje klasne nejednakosti 5. kako radnici nisu vlasnici kapitala vrlo malo mogu osjetiti rast bdp-a

Ma gle, sa koje god strane tumačili problem uvijek se na kraju nađemo na istome. Lopov krade jer može krasti, i krasti će i dalje sve dok može, tj. dok ga netko ne lupi po prstima. Problem je u tome što kada je lopov država ona ima najtežu batinu i onda je takvome teško stati na kraj jer je on tak koji lupa po glavi.

P.S. Inače odlična primjedba i analiza. Sustav zaista sistematski i ciljano sprječava akumulaciju kapitala od rada. I to nije slučajno nego zato da namjerno spriječi običnog čovjeka da naraste i postane neovisan o državi.

U sličnoj su situaciji i male i mikro firme i poduzetnici – privatnici.

To nije dakle samo pljačka nego i politička odluka iz razloga da se veliki broj ljudi drži “pod šapom”, a da se sa druge strane stimulira špekulativni (kriminalni) krupni kapital kojemu se “ne može” ustvari neće ulaziti u trag i porijeklo/destinaciju.

I kao da to sve skupa nije dosta, još se umjetno izazivaju sukobi između malih poslodavaca i radnika, gdje država glumi nevinašce i neutralnog arbitra…. a ustvari pogoduje relativno uskoj skupini ljudi koji maksimalno iskorištavaju takvu situaciju.

Slična situacija, odnosno mnogi elementi istovjetni današnjim okolnostima su bili povijesno gledajući već viđeni u Njemačkoj Weimarskoj republici, ali i drugdje…..

Porez na placu je naravno pljacka, ali u ovom slucaju ima elemenata poetske pravde. Upravo su, naime, uhljebi s cijom se placom drzava ovako okrutno nasalila, bili najglasniji u zahtjevima da IZ ostane u drzavnom vlasnistvu.

Pouka price bi trebala biti: tko s drzavom tikve sadi, o glavu mu se razbijaju.

Koliki je godisnji prihod drzave od poreza na place?

Podatak koji sam nasao na stranicama ministarstva financije je 1,4 milijarde kuna za 2014, malo vise od 1% ukupnog godisnjeg proracuna drzave!!!

http://www.mfin.hr/hr/drzavni-proracun-2014-godina

Ako se i neka vlada i odluci na ukidanje poreza na place,drzavni proracun to nebi ni osjetio, svi ostali subjekti u gospodarstvu bi dobili puno, a tupasti politicari bi dobili ono sto se inace puno skuplje placa nasim novcem.

Znaci jedina razumna mjera je ukinuti porez na place.

Porez na dohodak se dijeli između države i lokalne samouprave. Lokalna samouprava dobiva većinu. Zbog toga se u državnom proračunu vidi samo taj dio od 1,4 milijarde, a konsolidirano izvješće nisam vidio. Trebalo bi, pretpostavljam, zbrojiti te stavke iz svih redom lokalnih proračuna i onda prirodati ovom broju iz državnog proračuna da bi se dobio ukupan iznos. Ipak, u sjećanju mi je od ranije neka brojka od oko 10-12 milijardi kuna.

Hvala na pojasnjenju.

Ipak se ne mogu oteti dojmu da je i 10-12 milijardi premali prihod u odnosu na to kakvu stetu radi radnicima koji bi s tim kapitalom mogli mozda i ulagati u nove poslove i prijeci u poduzetnike.

Također ne treba smetnuti da u ovih 10-12 milijardi kuna spada i porez na place radnika zaposlenih kod drzave, znaci stvarna brojka je dosta niza.

Stvar je u tome što Tantor u komentaru iznad zorno ilustrira, da se (potencijalno) visokoproduktivne ljude demotivira od mogućnosti da svojim radom dobro i zarade, jer spomenuti faktori (produktivnost iliti sposobnost stvaranja, te zaslužena zarada) u pravilu znače da takvi ljudi nisu skloni državi i političkim dekretima. Država takvima ne predstavlja faktor. A to vlast ne želi.

U članku (link ispod) pisao sam o tome koliki udio u ukupno naplaćenom porezu i prirezu na dohodak čine određene kategorija neto plaća. S obzirom da se veće plaće oporezuju progresivno imamo takvu situaciju (ili bolje rečeno “odnos snaga”) da plaće veće od 5000 kuna čine 85% ukupnih uplata poreza i prireza.

“Odnos snaga” može se vidjeti i u sljedećem tekstu (link ispod), prije nego što je na snagu nastupila aktualna porezna reforma, pa je tako radnik s plaćom 10000 kuna plaćao 111x veći porez od radnika na minimalcu.

Inače ovaj tekst o plaćama radnika Imunološkog zavoda objavljen je na Indexu, a prema komentarima ispod tog teksta može se vidjeti kako ljudi razmišljaju pa i zašto ovdje vjerojatno nikad neće biti učinjenje tržišne reforme

http://www.index.hr/vijesti/clanak/zasto-je-radnicima-imunoloskog-zavoda-porez-pojeo-place/838858.aspx

Hajde da malo demistificiramo pojam “solidarnost” koji je u korijenu opravdanja za poreznu pljačku i socijalističku, pardon državu socijalnu….

Prije svega “solidarnost” podrazumijeva moralni čin suosjećanja sa nekime, i to zato jer postoji određena doza razumijevanja prema situaciji u kojoj se netko našao.

“Solidarnost” je DOBROVOLJNI humani akt pojedinca i NJEGOVA OSOBNA ŽRTVA prema nekome koga je sam odabrao. Taj netko da bi izazvao suosjećanje koje je ustvari poticaj za solidarnost mora zadovoljavati neke uvjete.

Prije svega da si nije sam kriv za svoju lošu situaciju ili barem da nije pretežito kriv. Netko se može naći u problemima za koje je moguće i pretežito kriv, ali da to nije nešto što uzastopno ponavlja i krivicu za svoje probleme redovno prebacuje na drugoga.

Da li bi suosjećanje izazvao netko tko na primjer pije, kocka se, krade, a ne želi raditi? Možda, ali takav bi izazvao jako malo suosjećanja. I što kada na jednoga suosjećajnoga dolaze TRI pijanca i neradnika? I onda ga zgrabe, premlate ga i uzmu mu novac. Što bi nakon toga ostalo od suosjećanja?

Svi ljudi u ovoj zemlji hodaju po tlu. Svi koriste nogostupe i infrastrukturu. Svi se školuju i imaju tekuću vodu. Itd. Među tim ljudima ima onih koji zaista ne mogu raditi kao što su djeca, starci, teško bolesni. Ali većina njih ima roditelje, djecu, obitelj na koju se trebaju i normalno je da se oslone. Oni rijetki koji sve to nemaju, bez obzira na razloge su oni na koje se taj pojam “solidarnost” uopće može odnositi.

Dakle, ako prihvatimo da je dužnost i obveza SVIH preostalih da rade i plaćaju prvenstveno za sebe ali i za ove rijetke koji stvarno ne mogu raditi i nemaju koga tko je dužan brinuti o njima, onda moramo prihvatiti da tu ne može biti “poštede” za nikoga. Dakle svatko tko može raditi je obvezan platiti svoj dio trošenja javnih resursa za sebe i za ove spomenute nevoljnike.

To bi značilo da sveukupni zbrojeni porez (PDV + porez na dohodak + trošarine + svi ostali porezi) ne bi prelazili fiksnih 1500 kn mjesečno po osobi. Naravno ako svi plaćaju svoj dio države isto. Dakle, ponavljam svi plaćaju isto jer svi više manje isto koriste. Ustvari plaćali bi i manje jer bi bilo manje onih koji bi se hranili od budžeta države (poreza). Na kraju bi plaćali pola od toga i za sve bi bilo dovoljno. Naravno ako se država prestane igrati pijanog milionera.

Međutim što imamo sada? Mi imamo situaciju da 2/3 ljudi koji bi mogli i morali raditi i plaćati svoj pravični dio obveza “vise” na leđima nekog drugog. Dakle netko tko uopće radi bilo što mora “solidarno” plaćati za sebe i za još dvojicu neradnika, i još za ove koji stvarno ne mogu raditi. Dakle i ovaj na minimalcu to ustvari plaća.

Ali to naravno nije dovoljno pa ovi koji više ili pametnije rade moraju plaćati progresivno. Preciznije bi bilo reći EKSPONENCIJALNO. I onda imamo situaciju koju spominje @kapitalac da netko tko ima plaću od 10.000 kn (koja uzgred rečeno i nije dovoljna za zadržati visokokvalificiranog/produktivnog radnika) plaća 110x (riječima stodeset puta više) od ovog na minimalcu. A 2/3 i dalje ne plaćaju ništa.

I što se događa? Događa se da takvi o kojima ustvari ovisi svaka zdrava ekonomija ali i društvo u cjelini bježe van ili osnivaju firme vani.

I to traje već 20 godina (ne računam vrijeme rata). Dakle 20 godina se NASILNO otima rad od ljudi i taj rad se dijeli okolo onima koji ne žele raditi, odnosno raznim “elitama” koje jedino rade na tome da se ništa ne promijeni. To nasilje naravno veze nema sa “solidarnošću”. Još jedna demagoška floskula od socijalističkih kriminalaca.

I onda kada netko podigne glas i nazove poreze pljačkom, onda se javljaju razni socijalistički kreteni i počnu se raspravljati kako NETKO to sve što trošimo (mi?) treba i platiti. Pri čemu pod tim NETKO TREBA uvijek redovno misle na onog drugoga.

Drugim riječima solidarnost u ovoj zemlji znači da vi koji radite i zarađujete jako malo MORATE svaki dan platiti ručak i pivu onoj dvojici socijalista koji Vas na taj način uče solidarnosti. A ko nećete, osim političkog i javnog sramoćenja biti će te nasilno obezvlašteni i/ili strpani u zatvor. Tako da vidite što se dešava nesolidarnima.

A vi koji bi se usudili zarađivati više vi morate plaćati ručak cijeloj satniji socijalista. Svaki dan. U ime solidarnosti naravno. Prisilne naravno. Jer društvo još nije doseglo razinu svjesti da Vas pljačkaju a da vi u tome uživate. Ali vremenom, možda….