Na početku odmah i odgovor: Zbog progresivnog poreznog sustava.

Ako kojim slučajem niste upoznati sa tim sustavom, a takav imamo u Hrvatskoj, sukladno Zakonu o porezu na dohodak, dovoljno je da znate barem sljedeće – To je način oporezivanja koji veće plaće radnika kažnjava primjenom sve većih poreznih stopa.

Ako vas zanima malo više od toga, recimo kako se to primijenjuju porezne stope (i u kojem postotku), a ovisno o visini plaće red je da pogledamo Zakon, koji kaže da se porez plaća po stopi od 12% na poreznu osnovicu do visine 2.200,00 kuna, po stopi od 25% na razliku porezne osnovice između 2.200,00 kuna i 13.200,00 kuna te po stopi od 40% na poreznu osnovicu iznad 13.200,00 kuna. Usput rečeno “Porezna osnovica” je iznos kojeg dobijemo nakon što od bruto plaće oduzmemo doprinose za mirovinsko osiguranje te osobni odbitak (poreznu olakšicu). Doprinosi za mirovinsko iznose 20% bruto plaće (15% za I.stup + 5% za II. stup), dok iznos osobnog odbitka ovisi o raznim faktorima (npr. broju djece, stupnju invalidnosti…) međutim svakome je priznat osnovni osobni odbitak u iznosu od 2600 kuna. U svakom slučaju taj dio vaše plaće, nakon što se oduzmu doprinosi za mirovinsko, neće biti oporezovan već samo preostala razlika i to samo ukoliko je veća od 2600 kuna (npr. kod minimalca razlika bruto-mirovinsko-osobni odbitak je manja od nule pa se ta plaća uopće ne oporezuje).

Za detaljnije od ovoga molim vidite tekst “Što je bruto, a što neto plaća?”

Zakon svakom radniku jamči pravo na 12 osobnih odbitaka godišnje, odnosno jedan odbitak mjesečno. Ako imate više primitaka unutar jednog mjeseca oporezivi iznosi nastavljat će se na one prethodne te razrezivati po sve većim poreznim stopama, dakako ovisno o samom zbroju primitaka (npr. ako unutar mjeseca primite par puta po 100 kuna i dalje nećete platiti niti kune poreza, međutim ako primite par puta po 7000 kuna ući ćete sa zadnjim primitkom i u poreznu stopu od 40%).

U slučaju radnika Imunološkog problem je nastao upravo zbog te prakse odnosno zbog progresivnog poreznog sustava zahvaljujući kojemu su se njihove zaostale plaće stale prelijevati u sve više porezne razrede te im tako zbog progresivnih poreznih stopa (12%, 25% i 40%) odnositi iz ruku sve veći dio očekivanog neto dohotka. Kažu “nepravda”. I jest. Bez daljnjeg. Progresivni porezni sustav je opipljivo nepravedan i kao takav, a sukladno Ustavu koji kaže da se porezni sustav mora temeljiti na pravednosti, trebao bi biti ukinut i zamijenjen sustavom ravnomjernog oporezivanja poznatijim još pod nazivom “flat tax”. Nepravdu koju su na svojoj koži ovih dana osjetili radnici Imunološkog zavoda svakog mjeseca osjećaju mnogi drugi radnici čiji je dohodak oporezivan progresivno.

Vizualizirajmo to što se desilo radnicima Imunološkog, a dešava se otkako je Hrvatske (i progresivnog poreznog sustava) mnogim drugim radnicima:

Za primjer uzmimo hipotetskog (ali moguće stvarnog) radnika Imunološkog zavoda s bruto plaćom od 10.000 kuna kojemu su tijekom kolovoza isplaćene tri plaće te su za svaku obračunati doprinosi te porez i prirez u skladu sa zakonom te progresivnim modelom oporezivanja. Uzmimo u obzir zagrebački prirez od 18% te osnovni osobni odbitak od 2600 kuna (dakle naš radnik nema djece, nije invalid, samac je, ili jednostavno rečeno nema pravo na korištenje ikoje porezne olakšice). Njegova neto mjesečna plaća iznosi 6.744,48 kuna. Platio je 1.255,52 kune poreza i prireza, te 2000 kuna doprinosa za mirovinsko. Neto + porez i prirez + mirovinsko = 10.000 kuna, što vidimo u prvom stupcu prikazane tabele (stupac 1. isplata (10000 kuna)):

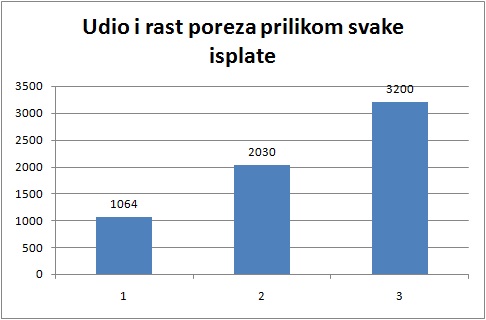

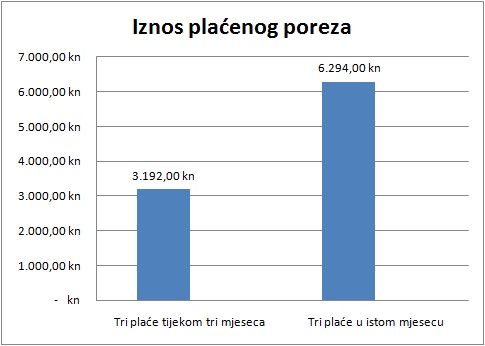

Da je poslodavac uredno isplaćivao plaće tijekom tri mjeseca, za svaki mjesec jednu plaću, naš radnik zaradio bi neto ukupno 20.233,44 kune. Što je zbroj tri neto mjesečne plaće od spomenutih 6.744,48 kuna. No kako poslodavac nije uredno izvršavao svoje obveze već sa zakašnjenjem (ovdje ne ulazim u razloge jer razmatramo učinke progresivnog poreza, a ne promašenih politika i lošeg upravljanja tvrtkom), desilo se to da je ovaj isplatio tri plaće unutar jednog mjeseca. Zbog ranije opisane karakteristike progresivnog sustava oporezivanja svaka nova plaća unutar mjeseca obračunavala se prema sve većim poreznim stopama. Tako je na drugoj isplati (stupac 2. isplata (10000 kuna)) kumulativno porez narasao na čak 3.094 kune, što je preko 2000 kuna više nego u slučaju redovne mjesečne plaće, a na trećoj isplati (stupac 3. isplata (10000 kuna)) na šokantnih 6.294 kune. Tijekom tri redovne mjesečne plaće suma poreza i prireza iznosila bi 3.192 kune što je duplo manje nego što ispada kod obračuna tri plaće unutar jednog kalendarskog mjeseca.

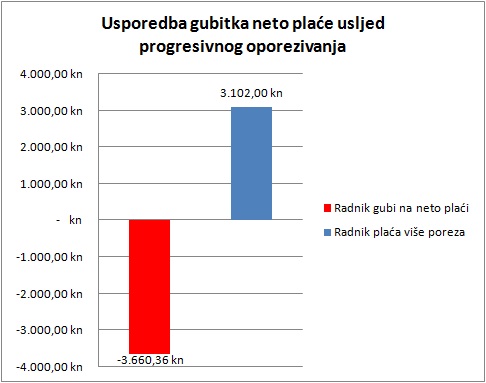

Usporediv s time je gubitak neto plaće kojeg će osjetiti radnik. On neće zaraditi očekivane 20.233,44 kune (3 neto plaće) već 16.573,08 kuna, što je 3.660,36 kuna manje. Gotovo pola mjesečne plaće odnijela je država zahvaljujući progresivnom poreznom sustavu, i kao što rekoh u uvodu – kaznila radnika zbog toga što je radio i zaradio više.

Ovdje imamo još neke grafičke prikaze koji su izvedeni iz gornje tabele:

- Prikaz kako se neto plaća smanjuje zbog kumulativnog obračuna i progresivnog sustava

- Udio i rast poreza prilikom svake pojedine isplate unutar kalendarskog mjeseca

- Usporedba iznosa tri neto plaće kod obračuna tijekom tri kalendarska mjeseca i unutar istog kalendarskog mjeseca

- Usporedba iznosa plaćenog poreza kod obračuna tijekom tri kalendarska mjeseca i unutar istog kalendarskog mjeseca

- Usporedba gubitka neto plaće usljed progresivnog oporezivanja

Za detaljni uvid u podatke i izračun budite slobodni poslužiti se ovim excelom.

Zaključak:

Ipak, ukoliko tijekom 2015. godine dobiju očekivanih 12 plaća radnici Imunološkog zavoda mogu doći do razlike poreza i prireza koju su preplatili usljed obračuna više plaća u jednom kalendarskom mjesecu. Poslodavac ima zakonsku obvezu na zadnjoj isplatnoj listi za 2015. godinu obračunati i godišnji porez, što znači “raspeglati” njegove primitke tokom godine kroz 12 osobnih odbitaka na koje ima pravo. Ako to ne učini onda do svojeg novca mogu samo ako podnesu godišnju poreznu prijavu (ovo vrijedi samo u slučaju da su svi doprinosi uredno plaćeni te da radnik nije imao drugih prihoda. Jer drugih prihoda prema zakonu ima svakojakih, baš kao i metoda oporezivanja istih, pa je tu mogućnost povrata poreza relativna i treba se utvrditi od slučaja do slučaja).

U slučaju kojeg razmatramo država će izvršiti povrat preplaćenog poreza, negdje tijekom 2016. godine. Dakle radnici će doći do svojeg novca ali će se morati strpiti. Strpljenje je potrebno također zbog poreznog sustava koji je progresivan u slučaju dohotka od nesamostalnog rada ali i vrlo šarolik u pogledu drugih oblika rada za koje se primijenjuju specifične metode obračuna poreza.

Sve to komplicira postupak usklađivanja sa poreznim zakonima i regulativom, sustav zahtjeva kolosalnu birokraciju, inertan je i kao takav nevaljao. Porezni sustav potrebno je pojednostaviti, a flat tax je u tom pogledu najjednostavnije rješenje. Uskladiti se sa flat tax sustavom jeftinije je, brže i transparentnije od postojećeg progresivnog sustava.

Osim toga bilo bi krajnje korektno od Porezne uprave da svakom poreznom obvezniku koji je preplatio porez i prirez bez posebne zamolbe i komplikacija vrati preplaćeni iznos. Ovako kako je to danas postavljeno ona će taj višak nonšalantno zadržati za sebe (državu), a što ste lošije upoznati sa poreznim sustavom to je incidencija takve prakse veća, što ide na ruku vlasti (kojoj dajete taj novac na raspolaganje) ali ne i vama (koji gubite vlastiti novac). I u tom smislu govorimo o nepravdi koja se dešava unutar postojećeg poreznog sustava i koju, ponavljam, Ustav ne tolerira. Svim dionicima vlasti, zakonodavnoj, izvršnoj i sudskoj, mogu reći tek “molim vas, zamislite se malo nad sustavom kojeg ste izgradili”.

Svako dobro,

vaš Kapitalac

Linkovi na neke vijesti o ovoj temi: HRT, 24Sata