Čini se da je ministar rada i mirovinskog sustava, g. Mrsić, počeo pratiti informacije koje u eter odašilju blogeri i komentatori klasično liberalnog spektra pa je na konferenciji o “zdravoj i sigurnoj budućnosti – kako je osigurati” spomenuo potpuno nesigurno i neodrživo stanje postojećeg mirovinskog sustava znanog kao međugeneracijska solidarnost.

Preciznije rečeno ministar je shvatio da je Hrvatskoj potrebno čak 2,5 milijuna radnika da bi se učinkovito isplaćivala postojeća masa mirovina te istovremeno oslobodilo državni proračun potraživanja za nadoknadom razlike između iznosa koji se prikupi kroz doprinose i iznosa kojeg se redovno isplaćuje umirovljenicima. Ministar se dotaknuo i već odavno neodrživog omjera broja radnika i umirovljenika od gotovo 1:1. Mrsić barata brojkom od 1,2:1 no posljednje statistike zavoda za mirovinsko osiguranje (omjer osiguranika i korisnika) govore kako je taj omjer u ovom trenutku 1,15:1. O ovoj temi smo među prvima pisali Monopolizam i ja u kolaborativnom tekstu “Tragedija mirovinskog sustava” prije nešto više od godine dana. Koristeći javno dostupne podatke (HZMO, DZS…) izračunali smo da je već 2012. godine taj omjer bio 1,18:1. Gledajući omjer od 1,2:1 kojeg prezentira ministar Mrsić neinformirani čovjek može pogrešno zaključiti da se situacija lagano i popravlja no radi se tek o ministrovim vještinama prezentacije u kojoj je omjer zaokružio na višu decimalu i tako (vjerojatno) nehotice malo uljepšao sliku.

No tu sliku potrebno je iz objektivnih razloga poružniti.

Trenutni omjer broja radnika i umirovljenika nažalost je pao ispod 1:1. On iznosi 0,88:1. Naime kada se barata pojmovima radnik i umirovljenik u ovom kontekstu dolazi do terminološkog problema. Realno, govorimo o broju osiguranika (onih koji plaćaju doprinose), to bi bili svi koje u kontekstu nazivamo “radnicima”, te o broju korisnika mirovinskog sustava, a to bi bio broj umirovljenika. Osiguranici su dakle osobe koje kroz svoj rad doprinose sustavu međugeneracijske solidarnosti, uplaćuju doprinose na konto HZMO-a kako bi se pokrio dio ukupnog iznosa isplaćenih mirovina. O tome gdje se nalazi razlika do ukupnog iznosa ću nešto kasnije.

U statističkim izvješćima koje objavljuje HZMO nije moguće precizno razložiti osiguranike na proračunske i izvanproračunske. Dostupan je tek pregled u skladu sa Pravilnikom o razvrstavanju djelatnosti (NKD) iz kojega je moguće tek približno odrediti koliki je broj proračunskih, a koliki izvanproračunskih osiguranika. Najveći broj prvih, a to bi bili svi državni zaposlenici, klasificiran je unutar djelatnosti javne uprave i obrane (NKD klasifikacija “O”), obrazovanja (klasifikacija “P”) te zdravstvene zaštite i socijalne skrbi (klasifikacija “Q”). Izuzev djelatnosti javne uprave i obrane ovdje sasvim sigurno možemo naći izvjestan broj zaposlenih i izvan državnog proračuna, dakle u privatnom sektoru, koji se također bave djelatnostima obrazovanja i zdravstvene zaštite, no već sam spomenuo kako postojeća statistička izvješća nisu dovoljno detaljna i stoga točan podatak o broju proračunskih korisnika ostaje nepoznanica. No isto tako državne zaposlenike možemo naći i u drugim klasifikacijama, a kako ću taj podatak zanemariti eventualna greška koju sa sobom nosi korištenje broja državnih zaposlenika (osiguranika klasificiranih u djelatnosti O, P i Q prema NKD-u) time će biti umanjena, no ponovno napominjem zbog nepostojanja detaljnije razine podataka ostaje nepoznato u kojoj mjeri.

Razlika između državnih zaposlenika (proračunskih korisnika) i onih izvanproračunskih (radnika u realnom sektoru) važna je za razumijevanje omjera 0,88:1. Naime da bi državni zaposlenik došao u poziciju da plati svoj mirovinski doprinos, državni proračun, iz kojega mu se isplaćuje plaća, mora ostvariti prihod u jednakom iznosu. Kada u državnom proračunu ne bi bilo novca sasvim je jasno da taj državni zaposlenik osim što ne bi primio svoju plaću ne bi niti platio svoj mirovinski doprinos. Svoje obveze prema državnom proračunu prije navedenog moraju podmiriti izvanproračunski korisnici koji čine skup realnih poreznih obveznika.

Državni zaposlenici, naravno, također plaćaju porez na dohodak, no ponovno napominjem kako bi oni došli u mogućnost da ispune tu obvezu istoj mora prethoditi oporezivanje izvanproračunskih korisnika. Isto vrijedi i za PDV ili svaku drugu zakonsku obvezu te vrste pa tako i za doprinose mirovinskom sustavu. Državni zaposlenici (proračunski korisnici) efektivno ne plaćaju poreze i doprinose, a obračun tih stavaka kojeg pronalaze na svojim isplatnim listama tek je računovodstvena formalnost. Drugim riječima oni su tek prolazna točka (ili točka razvrstavanja) u protoku novca iz državnog proračuna na račun HZMO te bi i bez iskazivanja tih formalnih vrijednosti na svakoj od njihovih isplatnih listi pojedinačno taj transfer imao potpuno jednak ishod odnosno da je učinjen direktno.

Kada se od ukupnog broja osiguranika mirovinskog sustava oduzme broj državnih zaposlenika (proračunskih korisnika) dobivamo broj realnih poreznih obveznika iz kojega slijedi ovaj znatno nepovoljniji omjer koji je već 2010. godine iznosio 0,96:1 (uključeno s državnim zaposlenicima bio je 1,23:1), 2011. godine 0,93:1 (sa njima 1,20:1) da bi u ožujku 2014. on pao na spomenutih 0,88:1 (sa njima 1,15:1).

U godinama gospodarskog rasta, a to bi bile one do 2008., broj osiguranika rastao je nešto brže od broja umirovljenika, što se vidi u povećanju omjera, no početak krize i neprilagodljivost hrvatske politike novonastaloj situaciji govori kako je pogoršanje omjera osim pada broja zaposlenih (osiguranika) dodatno potpomognuto i neprekinutim rastom broja umirovljenika iz godine u godinu. Starenje populacije postaje očiti problem sustava međugeneracijske solidarnosti. Neki će reći kako se radi o posljedici neprikladnih demografskih politika, ali prije će biti da se radi o posljedici višedesetljetne težnje ka beskrajnom rastu socijalne države bez ikakve namjere da se taj rast ograniči fiskalnim i ekonomskim parametrima koji proizlaze iz realnog stanja u društvu.

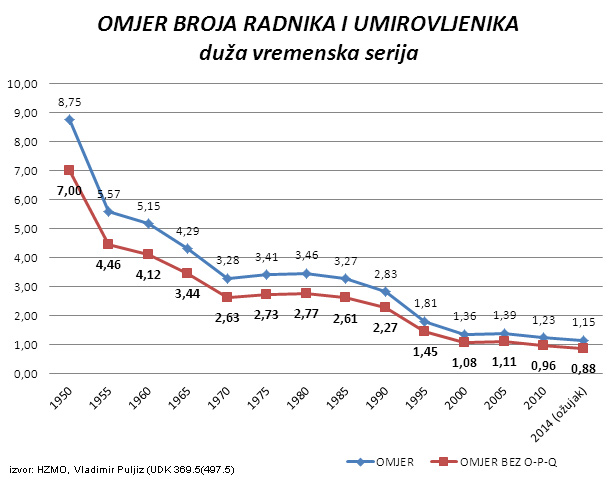

Neodrživost mirovinskog sustava, kao i općenito nekontroliranog razvoja socijalne države, dala se naslutiti i znatno ranije. Za to je potrebno proširiti vremensku seriju podataka koji su u ovom slučaju dostupni unatrag do 1950. godine kada je za mirovinu jednog umirovljenika radilo gotovo devet radnika. 1960. godine taj broj je već gotovo prepolovljen da bi uz malu stagnaciju tijekom sedamdesetih nastavljao sigurno kliziti do današnjeg omjera od 0,88:1 (ili ako želite utješnih 1,15:1, meni je svejedno jer oba omjera su jednako tragična i dijelom ukazuju na kolaps sustava).

Omjer bez zaposlenih u državnim sektorima (O, P, Q) u razdoblju od 1950. – 1995. je aproksimiran tako što je ukupan broj osiguranika mirovinskog osiguranja umanjen za 20%, što bi bio postotak vidljiv iz statističkih izvješća nakon 1995. godine kada je donesen pravilnik o razvrstavanju djelatnosti (NKD). Nedostatak detaljnih povijesnih podataka je ujedno i razlog za aproksimaciju koja, doduše, i nije bila nužna za demonstraciju današnjeg stanja.

Zlokobni trend neodrživosti postojećeg modela mirovinskog sustava te rasta socijalne države vidljiv je posljednjih 60 godina i isto toliko godina je zanemarivan. Reforme koje su učinjene u tom periodu nisu imale za cilj (paradoksalno) održati neodrživo stanje već tek zamaskirati očiti kolaps modela međugeneracijske solidarnosti. Reforme nisu pomogle niti stabilizirati taj kolaps. Iako bi se moglo reći, ponovno pogrešno, da je to pošlo za rukom početkom 2000-tih od kada pad omjera, u relativnoj vrijednosti, nije toliko dramatičan kao u drugoj polovici 20.st. no tu grešku može se razotkriti uvidom u podatak o iznosu izdvajanja sredstava iz državnog proračuna kojima se potpomagalo (te potpomaže i dalje) nedostatna sredstva HZMO-a. Jednostavnije rečeno novac koji se prikupi od doprinosa za mirovinsko osiguranje nije dostatan za isplatu ukupnog iznosa mirovina umirovljenicima. Razlika se namiruje izravno iz državnog proračuna pa u tom smislu možemo reći da plaćanjem bilo kojeg drugog poreza u nekom dijelu sudjelujete i u podmirivanju troška mirovina. Omjer od 0,88:1 realno bi mogao biti i znatno gori pa iznositi čak i 0,5:1.

U posljednjih 10 godina očito je značajno povećanje razlike koja se namiruje iz državnog proračuna. Sa 6,1 milijardi 2003. pomoć iz državnog proračuna narasla je na 16 milijardi kuna 2013., što je relativno povećanje od 160% dok je iznos uplaćenih doprinosa za mirovinsko osiguranje rastao znatno manje, sa 13,8 milijardi 2003. godine na 19,7 milijardi 2013., što je relativno povećanje od 42%.

Ovaj trend zanemaruje se (ili ne priznaje) i dalje, rekao bih svjesno, jer reforme koje bi bilo nužno poduzeti nisu politički oportune. Iz tog razloga vlast ih neće pokrenuti. Tako ministar Mrsić nastavlja sa još hrabrijim obećanjima kako će u narednim godinama mirovinski sustav biti dorađen tako da do 2030. godine mjesečni iznos prosječne mirovine dostigne vrijednost od gotovo 9000 kuna, a to bi, smatra, trebalo biti usporedivo sa iznosom 60-70% prosječne plaće. Iz današnje perspektive takvo obećanje doista jest primamljivo, moglo bi osigurati izvjestan broj političkih poena kog biračkog dijela, ali u postojećem okviru u potpunosti neizvedivo. Ili možda ipak jest?

Vidim najmanje jedan način da se to postigne. To bi bila kombinacija daljnjeg povećanja doprinosa za mirovinsko osiguranje, što ministar i najavljuje, ali uz istovremeno stimuliranje inflacije kojom bi se povećala novčana masa. Nažalost time bi se obezvrijedio rad ili općenito vrijednost novca u rukama građana. Drugim riječima uz godišnju inflaciju od 10% do 2040. godine današnja prosječna mirovina od cca. 2500 kuna može narasti do 9000 kuna, no realno – tih 9000 kuna u budućnosti vrijedit će kao i 2500 kuna danas. Veće opterećenje plaća radnika (uslijed povećanja doprinosa) umanjiti će realnu vrijednost prosječne plaće. Stoga je relativno povećanje mirovina moguće ostvariti tek nauštrb pada plaća radnika u realnom sektoru koji, usput rečeno (i vrlo značajno za razmatranje nedostatka inicijativa za prave reforme), nema svojih predstavnika u javnosti te ne pruža nikakav otpor ovakvim politikama koje mu idu na direktnu štetu. Realne mirovine će ostati jednake današnjima ali će realne plaće pasti, a s njima logično i prosječna plaća s kojom ministar uspoređuje projecirane vrijednosti mirovina.

Ovakav ishod najavljenih politika je najmanje što će njihovom provedbom postići ministar Mrsić. Osim što ne sumnja da će ishod unatoč svakoj logici biti drugačiji ministar Mrsić žestoko zagovara uvođenje zakonske regulative kojom bi se svakoj novoj vlasti onemogućilo da promijeni pristup mirovinskoj politici. On želi uklesati u kamen ovaj neodrživi model i nametnuti ga narednim generacijama bez mogućnosti da se one istom legitimno odupru. Naravno, to neće ići ali kroz takvu ideju razotkrivene su mnoge skrivene namjere političara usporedive sa destruktivnim politikama kakve su provodili totalitarni režimi. Ili možda samo svjedočimo priči poznatoj kao “drži vodu dok majstori odu” jer 2040. ministar rada i mirovinskog sustava sasvim sigurno neće biti gospodin Mrsić. Ako je uopće moguće zamisliti da će se ovakav model mirovinskog sustava održati narednih 26 godina političaru koji će tada obnašati ulogu ministra nadležnog za mirovinski sustav nitko lucidan ne bi poželio biti u koži.

Alternativnog rješenja naravno uvijek ima. Ono najbezbolnije, ali nažalost dugoročno, ukratko bi značilo da se masa mirovina iz postojećeg neodrživog prvog stupa postepeno smanjuje, a povećava broj korisnika drugog stupa. Drugi stup za razliku od prvog stupa (model prebacivanja brige za vlastitu starost na buduće generacije radnika) donosi mogućnost da se za vlastitu starost radnik pobrine tijekom vlastitog produktivnog dijela života. Ta briga znači svjesno odvajanje dijela vlastitog rada u individualiziranu mirovinsku štednju. Po prvi puta novac bi bio prisutan u obliku štednje u realnom vremenu te bi se ukamaćivao s godinama. U optimalnom trenutku radnik bi samostalno odlučio o umirovljenju jer bi bio u potpunosti neovisan od drugih štediša ali prije svega bi bio zaštićen od tragedija kojima svjedočimo danas kada je suočen sa činjenicom da ne postoji dovoljan broj radnika koji bi od svojeg rada namirili njegovu mirovinu. S vremenom prvi mirovinski stup ostao bi bez korisnika, a porezni obveznici razriješeni krimena neodgovornih političara i njihovih nasilnih ideologija kroz koje su građane učinili ovisnima o državnim odlukama i komandama koje su iz njih proizlazile. Te političke komande imale su izravan utjecaj na njihovu dobrobit (ili bolje rečeno – štetu) u prošlosti ali srećom ovime bi i same postale prošlost.

Svako dobro,

vaš Kapitalac